Contents

- 1 見直してくださいあなたのカード使用合計金額!リボ払いが毎月3万以上でも黄色信号、返済のためのキャッシングやカードローン使用はレッドゾーン!実際のシミュレーションで見る支払いの現実

- 2 一部のクレジットカードやカードローンを債務整理(任意整理)するメリット・デメリット 実はメリット面が大きい理由

- 3 一部を債務整理することで、すべてのカードが使えなくなることはありません!そのメリットとデメリット

- 4 債務整理にかかる弁護士費用はおおよそ1件あたり4万円 弁護士が受任した瞬間に気分の重い支払いの督促は止まります

- 5 一般のサラリーマンの方でクレジットカードやカードローンの合計残高が400万円を超える場合は「自己破産」も決して悪い選択肢ではありません!5年後には新しいスタートも可能です

ネットショッピングや旅行には欠かせないクレジットカードです。特にサイフに優しいイメージが強い「リボ払い」、アメックスなどの翌月一括払い以外のカードではみなさんもご利用されていると思います。

カード会社にとってはリボ払いが長ければ長いほど金利収入が増えますので、長期の返済を勧めるところも少なくありません。

毎月支払うユーザーの立場で考えると、数万円返済しているので安心のように思えますが、実は100万円のショッピング枠利用でも完済するのに10年かかるケースもあります!

クレジットカードの使用枠+キャッシング使用枠+カードローン使用枠の合計が300万円を超えてしまい、返済のためにまた借りるというエンドレスなループに陥っている相談者も少なくありません。

そして…その先にあるものは支払いの延滞、督促となり、毎月返済のための苦しい生活になってしまいます。延滞が続くとあなたの情報はJICC(日本信用情報機構)に登録されてしまい、新しい借入れはほぼ不可能になってしまいます。

↓↓信用情報についてはこちらのコラムをご覧ください↓↓

「JICCを知ることでこれからのクレジットカード人生が大きく変化する!」

そこで今回のコラムでは、一部のカードを債務整理するメリットをご案内しましょう。その前に、債務整理には種類があり、任意整理(今回のコラム)、個人再生、自己破産の3つがあります。分かりにくくなりますので、コラム中の言葉は債務整理で統一してあります。

債務整理の種類

✔任意整理:裁判所などの公的機関を通さない示談

✔個人再生・自己破産:裁判所を通して法的手続きにしたがっておこなうもの

「債務整理」という言葉だけで、とても重いように感じられるかもしれませんが、実際は「特定のカードだけを」弁護士を依頼して整理しても、他のカードは基本的に使い続けることができます。

一番のメリットは、弁護士が受任してクレジットカード会社と話しを始めると..

✔その時点で金利が止まる

✔カード会社はあなたへの直接的な接触はできなくなる

という点です。

※このコラム情報は2017年8月30日時点の情報を元にしています

見直してくださいあなたのカード使用合計金額!リボ払いが毎月3万以上でも黄色信号、返済のためのキャッシングやカードローン使用はレッドゾーン!実際のシミュレーションで見る支払いの現実

誰もが利用しているクレジットカードカードローンのリボ払い、とても便利なものです。あなたは自分の合計金額をしっかり把握しているでしょうか?毎月支払っているので大丈夫、そんな方が多いようです。

実際はクレジットカード会社にとってみれば、リボ払いをしてくれる方が多ければ多いほど金利収入は大きくなります。毎月の支払いをしても、生活費に食い込まないだけの余裕のある金額が手元に残っていれば問題はありません。

ところがギリギリのラインで支払っているのであれば、まずあなた自身の合計利用金額をしっかりと把握してみましょう。

では早速、楽天カードを例に実際の金利でシミュレーションをしてみます。(金利は2017年8月時点でのものです)

シミュレーション1 残高100万円のショッピングで毎月の「元金返済」が毎月1万円の場合

出典:楽天カード「ショッピングリボ払いシミュレーション」

https://www.rakuten-card.co.jp/repayment/revo-simulation/

このケースの場合、毎月元金を1万円返済するシミュレーションです。毎月の支払い金額は初回が22,500円ですが、この設定では関係よりも金利の方がずっと多くなっていることに気付きでしょうか?

さらに支払い合計金額を見ればわかりますが、100万円のカードショッピングに対して、631,250円もの金利を支払うことになります。

支払い回数も合計で100回になりますので、すべて支払い終わるまでに10年近くかかってしまいます。

さらにこれは、返済をしている間はカードは一切利用しない前提でのシミュレーションですので、その間に一度でも使ってしまえば、ほぼ永遠に終わらない借金ループに迷い込んでしまいます。

シミュレーション2 残高50万円のショッピングで毎月の「元金返済」が毎月2万円の場合

次は、毎月2万円の元金返済するシミュレーションをご覧ください。

このケースでは、先ほどの例と比べて元金の返済が倍になりますので、合計の支払い金利は当然少なくなりますが、それでも318,750円の金利をクレジットカード会社に支払うことになります。

完済するまでに50回ですから、これだけ払っても4年以上かかってしまいます。これも、返済している間は一切カードを使用しない前提ですが、毎月の支払い額は32,500円ですので、決して小さい金額ではありませんよね?

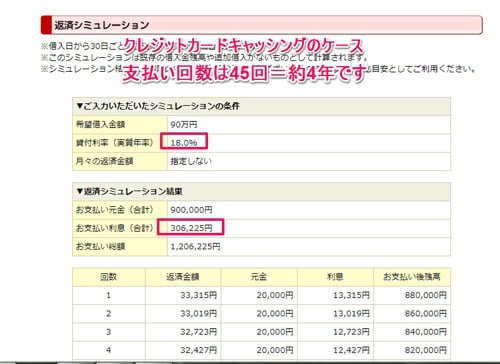

シミュレーション3 残高90万円のクレジットカードでのキャッシング 元金返済が毎月2万円の場合

今度は、クレジットカード枠の中に組み込まれているキャッシングを利用した場合の支払いを見てみましょう。

実は、クレジットカードでのキャッシングの金利は、一般のカードローンと比べると高く設定されているケースがほとんどです。これも楽天カードの実際のシミュレーションで見ていきましょう。

出典:楽天カード返済シュミレーション

https://www.rakuten-card.co.jp/repayment/simulation/input.xhtml

ほとんどの場合、このようなクレジットカードでのキャッシングの場合、金利は18%程度の場合が多いようです。一般的なショッピングや、カードローンなどと比べると割高になってしまいます。

そしてその間に支払う金利が90万円の元金に対して、30万円以上ですので、1/3を金利で取られてしまう計算になります。

まとめ

クレジットカード会社はその便利さを訴求して、リボ払いを勧めてきます。あなたがショッピング枠200万円のカードを持っていて、買い物とキャッシングを同時に利用している場合を想定してみましょう。

限度額いっぱい使っている場合、毎月の元金支払いの設定を2万円に設定すると、初回返済額は『33,315円+32,500円=65,815円』と大きな額になってしまいます。この時点であなたの経済状態は、すでにレッドゾーン近くにあります。

多くの方がこの金額では毎月の負担が大きくなってしまうので、1万円設定にされているようですが…現実に目を向けると、一切カードを使わないでも、完済までに10年もかかってしまうことは知っておきましょう

一部のクレジットカードやカードローンを債務整理(任意整理)するメリット・デメリット 実はメリット面が大きい理由

もしあなたが、クレジットカードの支払いやキャッシングの返済を毎月行っていて、返済直後にまた借り入れをするような状況だとします。いつまでたっても返済が終わらないばかりか、

経済的には明らかに非常に危険な状況にあること認識しましょう。

複数のクレジットカードを持っている場合、いつかは返済のために新しい借り入れをしてしまいます。ですがその状況では、ほとんどの場合あなたの信用状況から追加の借り入れはすることができないでしょう。

私のクライアントでもいらっしゃいましたが、支払いの延滞が続くようになり、結果としてどのカードも使えなくなってしまった、そのようなケースも少なくありません。

一部を債務整理することで、すべてのカードが使えなくなることはありません!そのメリットとデメリット

「債務整理」という言葉だけで重苦しいイメージを持たれる方も多いと思いますが、ぎりぎりの経済状況から抜け出すにはとてもメリットが多い方法です。

債務整理にもいろいろな種類があり、意外に知られていませんが 1枚のカードだけの債務を弁護士に任せて整理することができます。これが任意整理と呼ばれる示談交渉です。

部分的な任意整理のメリット

・債権額が一番多いクレジットカード1枚だけを債務整理することができます。

・合計の返済金額が決まりますので、金利は一切発生しなくなります。

・弁護士が介入した時点でクレジットカード会社はあなたに督促をすることができなくなりますので重苦しい毎日から解放されます部分的な任意整理のデメリット

・弁護士が介入した時点で、あなたの状況は信用情報に記載されてしまいますので新たな借り入れはできなくなります

・クレジットカード会社との和解が成立しても返済の約束を守れなかった場合、一括での請求となります

和解が成立した時点でクレジットカード会社との間で、合計の支払い金額と、毎月の支払い額が決定されます。言ってみれば新たな返済契約を結ぶようなものです。

ではもしそこで返済が遅れた場合はどうなるのでしょうか?

基本的には、2回までの返済の遅れは許されますが、3回遅れてしまうとその時点でその和解契約は無効になってしまいます。

毎月の支払い金額は弁護士と相談して、無理のない金額設定をすることが大切です。和解が無効になってしまうと、いくら弁護士でも、新たな話し合いのために仲介することができなくなります。

そうなると、差し押さえを含めた法的手段がとられることになりますので、いきなり裁判所からの書類が届くことになってしまいます。

まとめ

このように部分的な債務整理にもメリットやデメリットもありますが、さらに借金が増えてすべてのカードが使えなくなるような最悪の状況と比べれば、メリットの方が多いと言えるでしょう。

一番大きなデメリットはあなたの信用情報に弁護士の介入が記載されることですが、この情報も 5年たてば消えてしまいます。複数のカードの支払いに対する延滞が信用情報に残るよりも、部分的な債務整理のメリットは多いと言えるでしょう。

債務整理にかかる弁護士費用はおおよそ1件あたり4万円 弁護士が受任した瞬間に気分の重い支払いの督促は止まります

では具体的にクレジットカード1枚だけを債務整理する場合、弁護士費用はどのくらいかかるのでしょうか?

もちろん弁護士事務所によって多少の金額の差はありますが、おおよそ一つの案件に対して4万円が平均的な相場です。

債務整理の場合、あくまで案件ごとの弁護士費用となりますので、500万円の債務額のカードであっても、10万円の債務でも4万円の費用は変わらないということです。

この支払いのタイミングは、相手となるクレジットカード会社との和解が成立した時点で発生しますので、おおよそ 2カ月程後になります。

ではこの弁護士費用も分割にできるか?という部分に関しては基本的には一括払いになります。

もちろんこれは弁護士事務所との話し合いになりますので、場合によっては分割を受けてくれることも考えられます。

・弁護士に依頼する際に必要なものは印鑑とクレジットカードの会社情報だけ

実際に弁護士に依頼する場合、特別に必要となるものはありません。弁護士事務所との契約に必要な印鑑と身分証、債務整理をしたいクレジットカードを持っていくだけです。

その時点でのクレジットカードの支払い残高の確認や、金利などの話し合いはすべて弁護士が行ってくれます。弁護士と相談して、依頼することを決めた場合はその場で受任契約を結びますので、その時点でその弁護士があなたの法定代理人となるわけです。

ベースとなる支払い回数は3年36回払いですが…私のクライアントで10年になったケースも

和解が成立した時点で、クレジットカードの残高に対する金利などは一切発生しなくなりますので、支払った分がすべて元金となってあなたの借金は減っていきます。

また毎月の支払い金額も、経済状態に合わせてクレジットカード会社との和解を進めてくれますので、必ずしも毎月決まった金額にしないことも可能です。

例えば 30万円を30回で支払う場合でも、最初の10回までは5千円、その後は1.5万円、このような希望も聞いてくれますので、「必ず支払える金額」を自分で把握しておくことが大切です。

もちろんこれも弁護士が決めることではなく、クレジットカード会社との話し合いになりますので、必ずしもあなたの希望通りの支払い金額が認められるというわけでもありません。

◇債務額に関係なく最長でも3年36回までが基本の分割回数

金額に関係なく基本的に分割できる回数は3年36回までです。この部分に関しては、クレジットカード会社側の弁護士が折れてくることはほとんどありません。

弁護士同士の話し合いが基本ですが、任意整理の場合、クレジットカード会社がそれ以上の長い支払い期間を認めることはあまりないようです。

したがって、整理する債務額が大きくなる場合には注意が必要です。

債務整理に限らず弁護士同士の話し合いの場合、必ず最初からお互いに「落としどころ」を知っていますので、その範囲の中での決まりごとのようなものです。

もちろん例外はありますので、あなたが支払えないような大きな金額になる場合には、相談してみましょう。

これは私のクライアントで過去に実際にあった話しですが、債務額が大き過ぎて、現実的に払える金額で折り合えなかった結果として「10年払い」でクレジットカード会社側が認めたケースもありました。

前述したように、一度和解が成立してからの約束の不履行は大きなダメージになってしまいます。必ずあなたの弁護士としっかりと話し合ってから、和解金額の交渉をしてもらうようにしましょう。

まとめ

弁護士同士の話し合いでも、その間にお互いの書類のやり取りなどもありますので、和解までにかかる時間は平均すると2~3カ月ほどです。もちろんその間は、何もする必要はありませんので、弁護士からの連絡を待つようにするだけです。

何度も言いますが、あなたが払える金額での和解になるようにしましょう。3年間ちゃんと払い続けられる確信がない場合は、弁護士としっかり相談しながら和解契約を進めてください。

一般のサラリーマンの方でクレジットカードやカードローンの合計残高が400万円を超える場合は「自己破産」も決して悪い選択肢ではありません!5年後には新しいスタートも可能です

数年前までは百万円単位の大きな負債を抱えていなければ、裁判所はなかなか自己破産を認めませんでしたが、最近では10万円単位でも漁協によっては自己破産は可能です。

もちろん部分的な債務整理と自己破産ではその性質が全く異なってきますので、それまでにかかる費用や手続きも違うものとなります。

ただし自己破産の場合は、最終的な判断を下すのは裁判所となりますので、同じ負債金額でも認められる場合と却下される場合も出てきます。

どのような状況だと自己破産ができるのかはあなたの収入や属性によっても異なってきますので、改めて別のコラムで書きたいと思います。

債務整理(任意整理)や自己破産の場合でも 5年たてばJICCのデータは完全に消えてしまいますので、再度社会復帰を果たして新しいカードを手にするクライアントも私自身数多く見てきています。

クレジットカードを持っていなくても現在はデビットカードもありますので、普段の生活に支障をきたすようなことはありません。

それよりも毎月自転車操業のような形でカードを守ろうとするよりも、必要であれば一度どこかで区切りをつけることも大切です。

田澤の今日のまとめ

今回のコラムではあまり知られていない、クレジットカードのうちの1枚だけを債務整理(任意整理)する、というテーマで書かせていただきました。

人はだれでも、一度手にしたものを守ろうと考えるあまり、結果的に余計なストレスを抱えてしまい、悪い結果を招くことが少なくありません。

クレジットカードでのショッピングは、アメックスのように毎月一回払いで決済できなければ借金と同じです。

年収1000万円の人であれば300万円のカードローンは作れますし、同じ額のクレジットカードのショッピング枠は持つことができます。それを目いっぱい使ってしまえば600万円の借金を抱えてるのと同じことです。

お金に関する悩みは収入には関係なく、どなたもお持ちでしょう。大きなトラブルに発展する前に自分の経済状況をしっかりと把握して対応するように常に心掛けてください。