Contents

ネット上には債務整理、特に自己破産などの情報は数多く見受けられます。ただ、どうしてもどんな手続で、何が条件になるのかなど、法的な説明が多く理解が難しい説明ばかりです。

そこで今回のコラムでは、私のクライアントでもあるAさんが現在進めている自己破産の事例を紹介しながら、具体的で分かりやすくお伝えしたいと思います。

弁護士やAさんの話も交えながら、2017年9月時点での債務整理の情報をわかりやすくお伝えしましょう。

自己破産のメリット・デメリット 信用情報はどうなる?人に知られない?

まず一般の方であれば、自己破産を経験されている方は少ないでしょう。破産という言葉からとても重いイメージを受けますが、債務整理の方法の一つとしてはごく一般的なものです。

前回のコラムでも書きましたが、債務整理には種類があります。クレジットカードローン元金がほとんど減らない!債務整理しても他のカードは使えます

では自己破産にはどんなメリットとデメリットがあるのでしょうか?

メリット

- 裁判所に認められると、すべての債務がなくなり新たなスタートを切ることができる

- 自己破産をしているという事実は一切知られることがないので社会生活での支障はない

- 弁護士が受任通知を出した段階で、債権者からの督促は一切なくなる

デメリット

- 新たな借り入れやクレジットカードを一定期間作ることができなくなる

- 住宅ローンなども組めなくなる

- 債務者は意義を申し立てることができる

このようにデメリットを見ると、「新たな借り入れができなくなる」のが一番のポイントになりますが、ほぼ全ての借金がなくなる、という大きなメリットに比べればいろんな面で楽になることの方が多いでしょう。

多くの方が心配されるのは、求職活動など社会生活の面での不安でしょう。自己破産しているという個人情報は、一切外部に漏れることはありませんのでその点での心配はありません。

デメリットで述べた「新たな借り入れができない」というのは、弁護士が介入しているということがJICC株式会 社日本信用情報機構

..などの信用情報には記載されるからです。

実は自己破産は何度でもできる?弁護士に聞いてみました

先日、私のクライアントの件である弁護士と自己破産について相談をしていた時のことです。この弁護士事務所では、多くの自己破産案件を取り扱っていますが、実は何度も自己破産を繰り返して中にはいる人もいるようです。

そこでこんな質問をしてみました。

先生、何度も自己破産をするような人はいるんでしょうか?

ええ、ごく少数ですが、何度も自己破産を繰り返している人もいます

え、それはどんな状況の人ですか?

もともとはギャンブルが好きで、たくさんの借金をつくってしまった人なんですが…数年ごとに自己破産を繰り返している人もいます

それは法的には問題はないのですか?

破産を認めるかどうかはあくまで裁判所が決めることですので、私の方は受任すれば手続きを進めるだけです

これはまれなケースかもしれませんが、自己破産してから7~10年たてば情報そのものが消えてしまいます。したがってまた借金をして、そして自己破産をする、そのようなことも可能になってしまうわけですね。

弁護士としても、心情的にはあまり引き受けたくないかもしれませんが、自己破産を逆手に取って借金を繰り返す人も中にはいるようです。

現在自己破産手続きを進めているAさんの例で知る具体的な流れと手続き

ではここからは、私のクライアントであり現在自己破産の手続きを進めているAさんの例で、具体的な流れを説明しましょう。

Aさんの生活状況

Aさんは個人事業主として、昨年までは年収600万円を稼いでいましたが、個人的な事情により収入がなくなってしまいました。

その時点でのAさんの借り入れはこのような状況でした。

1.クレジットカード関係

アメックス:負債額約200万円

楽天カード:負債額150万円

2.カードローン関係

楽天スーパーローン:負債額100万円

モビット:負債額100万円

3.消費者金融関係

プロミス:負債額100万円

合計負債額:650万円

その他滞納していた税金や保険料などが約300万円ほどありました。

私が自己破産を勧めた理由

たとえAさんに同じ収入があったとしても、私個人としては債務整理を勧めていたでしょう。クレジットカードやカードローンの金利は決して安いものではありません。

そんな金利についてはこちらのコラムを参考にご覧ください。

クレジットカードローン元金がほとんど減らない!債務整理しても他のカードは使えます

これだけの借入れがあれば、金利だけでも年間80万円ほどになってしまいます。元金を除いてこの金額ですので、まさに自転車操業の状態です。

この状態で収入がなくなったとすれば、債務整理以外の方法は考えられなくなってしまいます。それでも何とかしようと、最初は自己破産という選択肢を受け入れられなかったAさんでした。

自己破産という道を進んで選ぶ人は少ないでしょう。やはり言葉から受けるイメージには重いものがあります。ただ最短での社会復帰を目指すのであれば、「自己破産をしたという事実」はそこまで深刻に考える必要はありません。

自己破産に関する信用情報はおよそ7年~10年で消えてしまいます。あなたがたとえAさんほど深刻な状況ではないとしても、すべてをリセットして新しい人生を始めるのであれば、債務整理はベストな選択肢だと言えるでしょう。

このような事情を理解したAさんは、自己破産の手続きを始めることになりました。

いくらから自己破産はできるのでしょうか?50万円でも可能ですが、知っておきたい「条件」があります

自己破産の免責を得るための、負債額に関して法的な決まりというものは、特にありません。たとえ50万円程度の債務でも、手続きをすることは可能です。

和解とは異なり、自己破産の申し立てに対して最終的な判断をするのは裁判所です。あなたの生活状況や収入、すべてを考慮したうえで免責が与えられるかどうかが決まります。

まずは弁護士に相談してみることから始めましょう。その時点で免責が下りるかどうか、ある程度の判断はしてくれます。

知っておきたい注意点

「詐欺的な」要素がなければ異議の申立ては行われない

Aさんのように借入先が大手のクレジットカード会社やローン会社であれば、ほとんどの場合債権者は異議を申し立てることはありません。

Aさんのように借入先が大手のクレジットカード会社やローン会社でなくても、債権者は裁判所に異議を申し立てることは、まずありません。弁護士が受任して金額の付け合せを行いますが、たとえその金額に争いがあっても、破産申請は裁判所で行われます。

裁判所から全債権者に改めて問い合わせが行われ、最終的には裁判官が判断します。借入れそのものに「詐欺的な」要素がない限り心配異議の申立てはないでしょう。破産手続きでは、弁護士は書類をまとめるだけです。

債務整理に必要な書類と費用や期間

さて話しをAさんに戻しましょう。弁護士との相談も終わり、自己破産の準備を始めることになりました。弁護士は、裁判所に対する申立書を作成するために、借入れの明細以外にも依頼人の銀行口座取引き履歴など多くの情報を必要とします。

具体的に申立書を作成するために必要な書類は以下のようになります。Aさんは独り暮らしでしたので、どのように書類を準備したかもあわせてご説明します。

自己破産の準備が必要な書類一覧

✔戸籍謄本(世帯全員について記載された省略のないもの)

Aさんの場合は、現在住んでいるところと本籍地が異なっていたため戸籍謄本を取り寄せる必要がありました。このような場合でも、本籍地のある区役所や市役所の戸籍係に電話をすれば、郵送で取り寄せることが可能です。

✔通帳、取引履歴明細書(2年分)

たとえ使っていない口座があったとしても、わかる範囲で大丈夫ですのですべての情報は提出するようにしましょう。Aさんの場合、口座は持っていてもほとんど使っていない三井住友銀行の口座がありました。

通帳も紛失していましたが、銀行窓口へ行けば手数料はかかりますが、過去の取引き明細記録を郵送してくれます。これにはおよそ 1週間ほどかかるのが普通です。

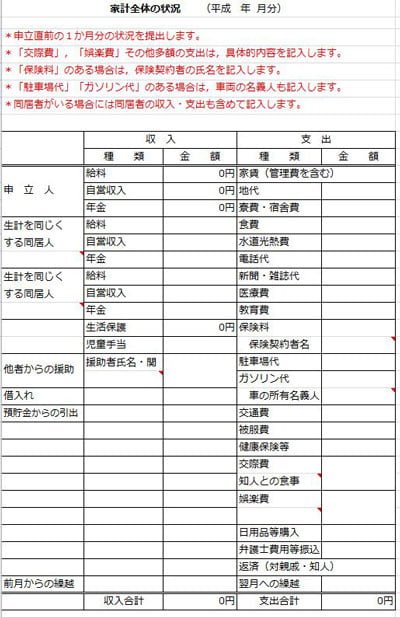

✔家計簿(2ヶ月分)

いきなり家計簿といわれても、何を提出していいのか分かりにくいかもしれません。参考画面をご覧いただければ分かりますが、現在の収入と支出を書き込むだけのものです。

✔保険証券(あれば)

これはあれば提出する、という程度のものですのでなければ問題はありません。

✔賃貸借契約書

今住んでるところが賃貸物件の場合、本人名義の契約書が必要になります。もし他人名義のマンションやアパートに住んでる場合は弁護士に相談してみてください。

✔給与明細(直近3ヶ月分)

もし申し立てをする人が会社勤めであれば、それを準備するようにして下さい。Aさんのように個人事業主の場合は、過去3カ月分の収入が証明できるものがあれば問題ありません。

✔源泉徴収(直近2年分)

これも給与明細と同じで、サラリーマンの方であれば簡単に用意できるでしょう。個人などの場合は、弁護士に相談してみてください。このような書類は基本的に「どれだけの収入があったか」を見せるためのものです。

✔課税、非課税証明書

あなたの住民票がある区役所や市役所で、簡単に手に入れることができます。たとえ税金の滞納があったとしても、それは関係ありませんので問題にはなりません。

✔確定申告の写し(している場合には)

Aさんのような個人事業主の場合は、もし確定申告をしていれば手元にその写しがあると思いますので、それを提出してください。していない方は必要のない書類です。

✔滞納税金に関する資料

もし所得税や住民税など、税金の滞納がある場合は督促状のようなものでも構いませんので、それを準備して置いて下さい。

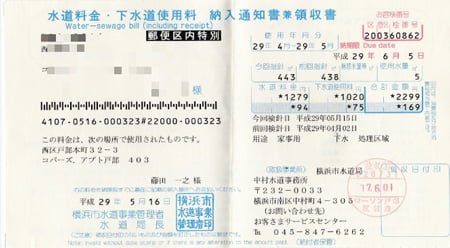

✔電気、ガス、水道の領収書

一般的に公共料金、と呼ばれるものの領収書や請求書で構いません。名義が異なっている場合には弁護士に相談してみましょう。

✔携帯電話の領収書

Aさんの場合は、ほかの人の名義で契約した携帯電話を使っていましたので、弁護士と相談した結果提出しないことにしました。

このように実際に自己破産の手続きに入るには、数多くの書類の準備が必要となってきます。したがって弁護士に相談してから、実際に裁判所へ提出する申立書ができるまでには平均して約2カ月ほどはかかるでしょう。

自己破産に関する費用ですが、弁護士によって異なってきます。Aさんの場合は14万円となりました。この支払いについても、一括で難しい場合は弁護士と相談して決めるようにしましょう。

田澤のまとめ

今後は先は生活保護まで視野に入れるのがベストなAさんのケースです

現在Aさんは弁護士からの連絡を待っている状況です。裁判所に対する申立書を作成するだけでも、およそ1か月はかかります。この後の予定としては、弁護士と一緒に一度裁判所に出向くことになりますが、今回のケースではすべての債権に関する免責は受けられると思います。

そして楽しい人生のスタートに向けて、Aさんは準備を始めていますが、現時点で収入がない状況では簡単なことではありません。そこで私がAさんに勧めたのが生活保護を受ける..という選択肢でした。

なぜなら仮に自己破産の免責がおりたとしても、それはあくまで「借金」に関する部分だけです。

税金の滞納などは、自己破産とは関係なく残ってしまいます。Aさんの場合、収入が無くても税金に関する督促は止まりません。ところが生活保護を受ければ、税金の未納は消えることはありませんが、その期間は待ってくれるようになります。

その後の自己破産手続きの進捗などと合わせて、次回のコラムではそんな生活保護に関する情報をお届けしましょう。