Contents

- 1 クレジットカードの審査基準のポイントはJICCの信用情報が全て!銀行・信販・消費者金融全ての情報が集まっています

- 2 クレジットカードやキャッシング枠の増額申込を半年待つべき理由、それはあなたの申込履歴が消えるからです

- 3 申し込みを半年待つもう一つのメリット!クレジットカード枠がたとえ10万円でも他のカードへ申込はしない、それだけで全体枠が一気に広がることも

- 4 クレジットカードの審査に落ちる意外な理由~スマホなどの延滞でも影響する割賦販売(分割払い)の信用情報

- 5 初公開!クレジットカード申込の際に照会される実際のデータを見て学ぼう!JICCで実際に取った個人データで見るべきポイント

- 6 まず見たいのが支払いの延滞などがないか?それはここに記載されます

- 7 「債権管理照会」と「契約照会」の違いって?知っておきたい注意点

- 8 クレジットカードやローンの「販売会社」と「保証会社」の関係を知ることでムダな申し込みは避けられます

- 9 誰も知らないクレジットカード信用情報の裏側!あなたがJICC見る信用情報とクレジット会社が見る情報の差~勤務先まで分かる業者側のJICC情報

- 10 申し込む前にやるべきこと!あなたの個人情報がホワイトかグレイなのか自分でみてみましょう

・クレジットカードを申込みたいけれど、どのカード会社を選んでいいか分からない

・もう一枚カードを申込みたいけれど、一度審査が通らなかったので不安

・過去に延滞などをしたので、クレジットカードの申込みに踏み切れない

・延滞などはないのになぜかクレジットカードの審査に堕ちてしまう

このような経験をお持ちの方は多いと思います。全ての結果には必ず理由があります。それを理解しない限り同じ結果を繰り返してしまいます。

そこで今回のコラムでは、カードの申込み前に知ってもらいたい審査の基準と信用情報が集まる機関について書きたいと思います。モチロン、カード会社ごとに審査の基準は異なりますし、基準そのものも変化もするものです。

大切なことは「あなた自身」の信用状況を自分で知ることで、間違ったカードの申し込みは避けられるということです。

そんなあなたの信用情報の全てが集まるのがJICC(日本信用情報機構)という機関です。この名前だけは是非覚えておいてください。なぜなら全てのカード会社の審査基準となるのがこのJICCで閲覧されるあなたの信用情報だからです。

ではそのJICCからはどんな情報がカード会社に開示されるのでしょうか?その内容はカンタンに自分で閲覧することができますので、見ておくだけで今後のカード申し込みには大きく役立つでしょう!

今回のコラムでは、実際に照会したデータを見ながら、見るべきポイントも分かりやすく説明します。

※このコラム情報は2017年7月29日時点の情報を元にしています

クレジットカードの審査基準のポイントはJICCの信用情報が全て!銀行・信販・消費者金融全ての情報が集まっています

あなたがクレジットカードなどの申し込みをすると、カード会社はあなたの信用調査を行います。その際に必ず利用されるのがJICCのデータベースとなります。

逆に言えばここでのデータがクリーンなものであればあるほど、カード審査は通りやすくなります。

このJICC以外にもクレジットカードであればCICという機関も存在しますが、現在はFINEと呼ばれるネットワークで情報が共有されています。

JICCでは現在のあなたの利用しているカードやキャッシングの状況から、いつどこに申込んだかまで、全ての情報を見ることができます。申し込みにに対する、カード会社の信用調査の中心に位置するのがこのJICCでのあなたの信用情報です。

![]()

![]()

カードの種類によって求められるハードルはさまざま

どんなに属性のいい人でも、JICCのデータは関係なく、カードの種類によっては求められる年収や勤続年数などの条件を満たせず、審査落ちすることも少なくありません。例えば新卒の社会人がダイナースカードやアメックスのグリーンカードを申し込んでも、通ることはありません。

同じアメックスブランドでも、提携カードと呼ばれるもの、ANAのアメックスなどであれば通る可能性も高くなります。このあたりの、「あなたの属性で決めるカードの選び方」は次回のコラムで詳しくお伝えしましょう

クレジットカードやキャッシング枠の増額申込を半年待つべき理由、それはあなたの申込履歴が消えるからです

基本的にあなたのカードの「申し込み」情報は半年でクリアされます。それを知らずに、審査に落ちたからといってつい複数のカードを次々と申し込む方も少なくありません。

そんな場合は、必ず最後の申し込みから6ヶ月は待って、新たに申し込みするようにしてください。

あなたが「どのカード会社に」「何社」申し込んだかは、JICCのデータに全て記録されます。したがって複数のクレジットカード審査に落ちていることが見れる状況で、いくら申し込みを繰り返しても通ることはありません。

その足跡データが残っている時点でカード会社には「好ましくない属性の人物」だと判断されてしまいますので。

ただこの申し込み履歴も半年経てば全てJICCのデータからは消えてしまいます。

カード枠増額も同じ仕組みです

すでにカードをお持ちの方で、ショッピングやキャッシング枠の増額を申し込む場合も同じです。一度断られると…どのカード会社も半年は受け付けてくれません。

![]()

![]()

過去にトラブルがあった場合でも、事故情報は5年で消えます

JICCで保存されるその他の事故情報などは5年間で消去されます。延滞などのトラブルが過去にあっても、5年待てば新たにカードを作ることも可能です。もちろん、トラブルがあったカード会社ではそのような事故情報は消えることはありません。

新たに申し込むのであれば、これまで取引のなかったカード会社にしましょう。

申し込みを半年待つもう一つのメリット!クレジットカード枠がたとえ10万円でも他のカードへ申込はしない、それだけで全体枠が一気に広がることも

これは実際によくあるケースですが、最初のカードのショッピング枠が10万円だったとします。

そんな場合ほとんどの方は「それでは少ない」という不満から、追加でカードの申し込みをしていまいます。

ところがこのやり方では、最終的に「大きな」ショッピング枠を逃してしまうことも少なくありません。

例をあげてみましょう。

Aさんのケース

カードA:ショッピング枠が10万円

これでは少ないと思い、あと二枚のカードを取得

カードB:ショッピング枠 20万円

カードC:ショッピング枠 20万円

Aさんはこれで50万円のショッピング枠を手に入れました。その後少しずつ枠は広がり1年後には合計100万になりました。

Bさんのケース

カードR:ショッピング枠が10万円

そのままにしていると二ヶ月後にゴールドカードにランクアップ

カードR二ヶ月後:ショッピング枠は10倍の100万円に

カードR半年後:その半年後に増額を申し込んだところ枠は200万円に

いかがでしょう?どちらがお得かは誰にでも分かります。このように「カードを育てる」という気持ちを持つことで、より大きな枠を手に入れられるケースも多くあります。

このように申し込みに関しては「半年」という期間が区切りのポイントとなります。その間の申し込みはムダな足跡(記録)だけをJICCに残すだけになりますので、新たな申し込みは一切しないようにするのがデータをクリーンに保つコツです。

クレジットカードの審査に落ちる意外な理由~スマホなどの延滞でも影響する割賦販売(分割払い)の信用情報

実は冒頭で書いた

・延滞などはないのになぜかクレジットカードの審査に堕ちてしまう

このケースにあてはまるのが、携帯の支払い遅れなどの情報がJICCに記録されてしまい、カード審査に影響する場合です。

スマホの支払いに限らず、商品を分割で購入するようなケースは割賦販売になりますので、契約前にJICCでデータは全てチェックされます。

画像でお見せする中に、JICCデータの閲覧者の名前に「ソフトバンク」とありますが、これなどがまさにその例となります。

過去の些細なトラブルが影響して、カード審査に落ちてしまうのは残念ですね。心当たりもないのにカード審査が通らない、そんな方も是非自分のJICCのデータをチェックされることをお勧めします。

![]()

![]()

実はローンは完済していてもJICCのデータが消えていないケースもあります!

これも過去に実際にあった話ですが、消費者金融などのローン支払いが終わり、完済した場合は必ず契約書を返してもらうのと同時にしておきたいことがあります。

それは契約の終わった会社に「JICCのデータも消すよう」しっかりと依頼することです。この時はローン会社が意図的に行ったかどうかは不明ですが、JICC情報の消し忘れで、データベース上では会社との契約が続いていることになってしまいました。

将来住宅ローンなど大きな借入を考えている場合、マイナスにしかなりませんので、しっかりJICCデータの消去は確認しましょう。

初公開!クレジットカード申込の際に照会される実際のデータを見て学ぼう!JICCで実際に取った個人データで見るべきポイント

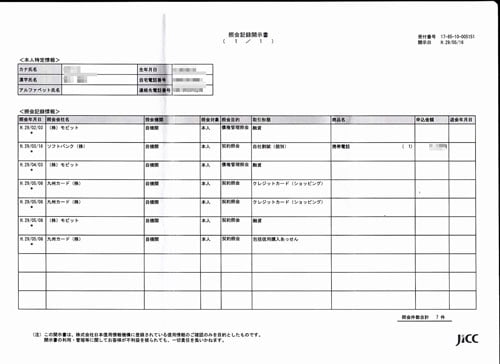

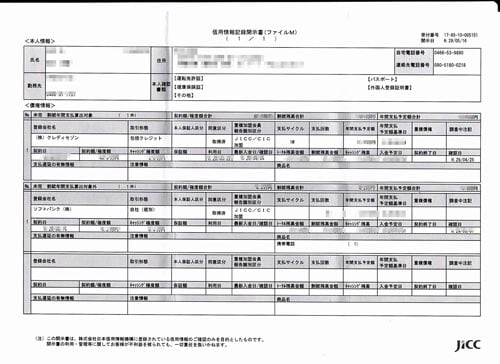

まずはこちらの画像をご覧ください。ここにあなたのカード・キャッシング・ショッピング全ての履歴と情報が集約されています。

一枚目の画像はあなたが申し込みをしたり、すでに契約をしている会社がいつどのような目的で情報を見に来たかが分かるものです。

左の日付とその横の会社名でいつ誰が閲覧したかが分かります

そしてこの二枚目にあるのが、それぞれの会社との契約の詳細です。これを見るだけで、カード枠や契約額がいくらで、どれだけ使っているかが分かります。

細かいポイントについては続けて説明しましょう。

これがあなたがJICCで手に入れられる「あなた自身の」信用情報です。直接行けば五分で手に入れられますし、遠方の方であればオンラインの申し込みで郵送で届きます。

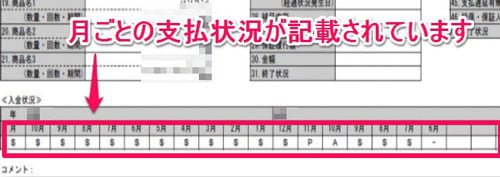

まず見たいのが支払いの延滞などがないか?それはここに記載されます

この画像ではそれぞれのカードやローンの毎月の支払状況が記載されます。ここに延滞などが入ってしまわないように注意したいものです。

また多少の延滞ではカード会社もデータに反映させることはありませんので、記憶のない延滞などが見つかった場合は問い合わせるようにするのがいいでしょう。

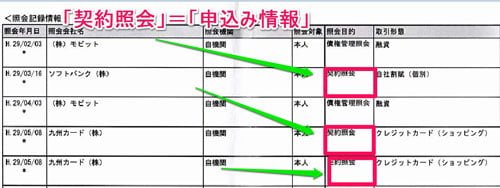

「債権管理照会」と「契約照会」の違いって?知っておきたい注意点

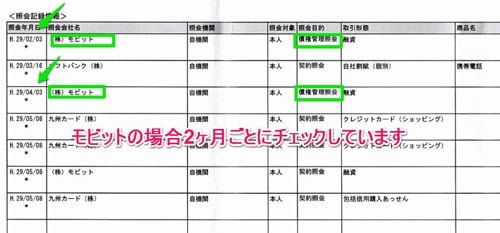

1.債権管理照会

これは一枚目の画像をアップにしたものです。まず緑色の部分ですが、ここには「債権管理照会」と書かれています。モビットの場合ほぼ2ヶ月おきに、照会をおこなっていますが、これは定期的なチェックで、他社からの借入れが増えていないかを確認するためのものです。

例えばモビットのカードローンの場合、かなりシビアにチェックします。仮に50万の枠があったとしても、その後他社と契約すると、一気に減額になりますので注意が必要です。最悪はしばらくカードが使えなくなるケースも実際にありました。

2.契約照会

これがあなたの「申し込みの足跡」になります。当然ですが、カード会社がこのデータを見に来た際に多くの社名が並んでいると「一気に多くの会社に申し込んだ」ことがすぐに分かってしまいます。

これが「半年で消える」データです。一度にたくさん申し込んでしまった場合、半年待って一度これを白紙にするようにしましょう。

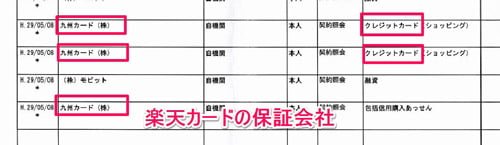

クレジットカードやローンの「販売会社」と「保証会社」の関係を知ることでムダな申し込みは避けられます

まずこの画像、赤線で囲った部分をご覧ください。

この信用情報の当事者の方は情報に記載されている「九州カード」(大分銀行)には申し込みはしていませんし、取引もありません。持っているのは「楽天カード」です。

ではなぜこのようなことが起きるのでしょうか?

この場合は

楽天カード=商品名

九州銀行=保証会社

ということになり、カードの名前は楽天カードですが、実際に契約をしているのは大分銀行系列の「九州カード」という会社です。

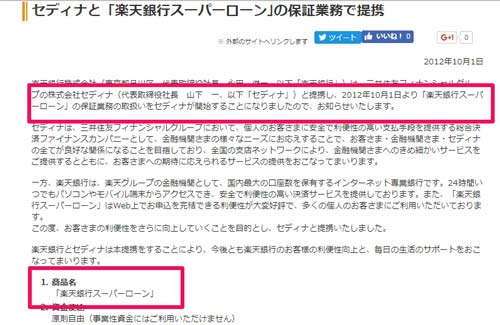

それと同じように下の図にありますが、例えば楽天の商品名である「楽天スーパーローン」も、実際の契約相手は「セディナ」になります。

したがってこの「保証会社」がどこであるかを知っておけば、例えば過去にセディナで延滞がある方は「楽天スーパローン」はまず通らない、ということも理解できますよね?

※参照元: https://www.rakuten-bank.co.jp/press/2012/121001.html

このようにJICCの自身の情報から、見えてくるものはたくさんあります。まずは自分の目で確かめることが大切です。

誰も知らないクレジットカード信用情報の裏側!あなたがJICC見る信用情報とクレジット会社が見る情報の差~勤務先まで分かる業者側のJICC情報

これまでお見せした情報は、あなたが閲覧者として情報を見た場合のものです。

ところがカード会社などには、以下のような勤務先を含めたほぼ全ての個人情報が開示されます。JICCで閲覧者=申し込みの本人に開示される情報と、カード会社に開示される内容にはこれだけ差があります。

・これまでの画像以外にカード会社に開示されるあなたの情報

<本人特定要件>

・氏名、住所、生年月日

・電話番号

・勤務先の商号又は名称

・運転免許証の番号

・本人確認書類の番号等

※配偶者貸付けがある場合には、配偶者に関する上記の情報

<契約内容等>

・契約年月日

・貸付けの金額

・貸付けの残高

・元本又は利息の支払の遅延の有無

・総量規制の除外・例外の識別

詳細はJICCのホームページに明記してありますので、興味のある方は一度ご覧ください。

参照元: https://jicc.co.jp/whats/about_07/information/index.html

申し込む前にやるべきこと!あなたの個人情報がホワイトかグレイなのか自分でみてみましょう

今回はJICCの情報がどれだけカード審査に影響を与えるか、お伝えしました。実際に自分自身の情報をご覧になった方は少ないと思います。

通ると思っていたカードが審査で落ちたりする場合は、このJICCの情報を見れば答えがそこにあるかも知れません。また思ってもいなかった過去の情報が残っているかも知れません。

これからクレジットカードの申し込みを考えている方は、ぜひ事前に自分の信用情報を確認するようにしましょう。